マイクロファイナンス事業における事業拡大のポイントは、

①営業者が計画通りの資金調達を行えること

②営業者が計画通りの顧客獲得を行えること

③顧客からの金利、元金の回収が滞りなく行えること

①に関しては本融資契約からの資金調達はもとより、ASEAN 各国の金融機関への調達打診を行うことで達成できるものです。 また、金融機関からの調達の後に借入返済をきちんと行っていけば 追加の資金調達や調達金融機関の増加も見込めます。

②に関してはカンボジアの市場環境や同業他社との競争環境を 逐一分析し、クレジットポリシーに忠実に業務を行っていければ 計画通りの店舗拡大や顧客獲得を見込めます。

③に関しては、現状各マイクロファイナンス機関の貸倒率は全て 国営銀行にて管理発表されており1.1~2.4%での数値が読み取れます。 日本のノンバンクでの貸倒率が10%前後で推移していることを加味すると 事業計画通りの回収は行えると見込めます。

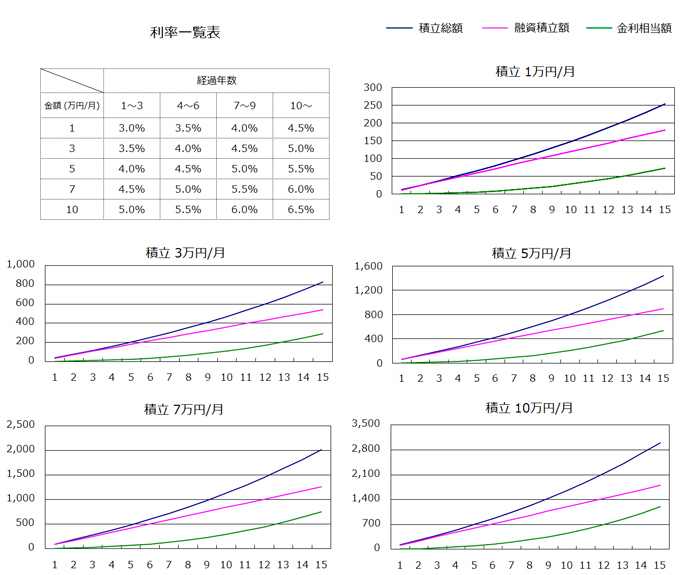

【上記グラフの留意事項】

※本融資資金貸付契約に基づく融資は円貨にてしていただきますが、運用は米国ドル建てになっています。融資資金貸付損益の金利の支払は米国ドルにて行います。それにより円貨での出金の際に為替差損を被ることがあります。政府や中央銀行主導により金融政策・為替政策が変更され、金融引き締めや通貨切り下げ等により融資金が棄損する恐れがあります。

※上記グラフは積立金額を分かり易く円建てにて表記しておりますが、実際の積立は、米国ドル建てのため、契約満了時の返済金に関しては日本円での組戻しを行った際に為替差益や差損が生じることがあります。